令和6年度税制改正大綱(令和5年12月22日閣議決定)にて、令和6年分の所得税については定額減税(定額による所得税の特別控除)を実施するとされました。

定額減税がおこなわれるタイミングは「令和6年6月以降に支払われる給与」と「年末調整」の2段階であるため、給与支払者はそれぞれに対応が必要となります。

※現在公表されている国税庁資料をもとに作成しておりますので、新たな公表等ありましたら都度弊事務所HPでもお知らせ致します。

解説文中にある国税庁様式については、こちらをご覧ください。

1.定額減税の概要

(1)定額減税額

定額減税対象納税者について、令和6年所得税から以下の金額の合計が特別控除されます。

| 減税額 | 1人当たり 所得税3万円、住民税1万円 |

| 定額減税対象範囲 | 本人、同一生計配偶者、同一生計扶養親族 |

例えば「同一生計配偶者あり、同一生計扶養親族2人」の場合の所得税減税額は、本人3万円+同一生計配偶者と扶養親族@3万円×3名=12万円となります。

(2)定額減税対象となる納税者(本人)の要件

以下の要件を全て満たす人が対象となります。

- 国内居住者

- 合計所得金額1,805万円以下の人

所得要件については、給与以外の所得(年金や事業所得等)がある場合にはそれも含めて判定します。そのため副業や年金を受給している場合には注意が必要です。

(3)同一生計配偶者の要件

令和6年12月31日時点で以下の要件を満たす人が該当します。

- 納税者と生計を一にする配偶者

- 国内居住者

- 年間の合計所得金額が 48 万円(給与所得だけの場合は収入金額103 万円)以下の人

つまり、通常年の年末調整で把握している「配偶者控除の対象者」のうち「国内居住」の人が該当します。

配偶者特別控除対象者(年間所得48万円超133万円以下)は定額減税の対象となりませんのでご注意ください。

(4)同一生計扶養親族の要件

令和6年12月31日時点で以下の要件を満たす人が該当します。

- 納税者と生計を一にする親族(6親等内の血族および3親等内の姻族)

- 国内居住者

- 年間の合計所得金額が 48 万円以下の人

こちらは通常年の年末調整で把握している「控除対象扶養親族」及び「住民税に関する事項-16才未満の扶養親族」のうち国内居住者が対象となります。

(5)定額減税の実施タイミング

定額減税は「月次給与(令和6年6月以降支払い分より)」と「年末調整」の2段階で実施されます。

定額減税は物価高対策の一環として行われるため、まずは月次給与で早期に適用し、年末調整で最終減税額を確定する趣旨と考えられます。

なお、給与支払者がおこなう手続きとして「月次給与」と「年末調整」では対象納税者が異なる等の違いがありますので注意が必要です。

(定額減税の最終的な対象となる納税者は上述「1.定額減税の概要(2)定額減税対象となる納税者(本人)の要件」のとおりです)

以下では、特別なことわりがない限り所得税の定額減税適用ついて解説します。

2.給与等の定額減税

令和6年6月以後に支払う給与等(賞与を含みます)について、定額減税を行います。

(1)対象となる従業員

基準日(令和6年6月1日)現在源泉徴収税額表の甲欄を適用している従業員のうち、国内居住者が対象です。

なお、月次給与の対象者には制度上定額減税の対象とならない「所得が1,805万円を超える見込みの人」や年末調整対象とならない「給与収入2,000万円超の見込みの人」も含みます。

また、基準日後甲欄適用で給与支払いをする人(例えば中途入社者等)については、月次給与での定額減税の対象とはしません(年末調整で対象とします)。

(2)同一生計配偶者及び扶養親族の把握

基準日までに提出された「扶養控除等申告書」の記載にもとづき行います。

扶養控除等申告書に記載されていない人を月次定額減税の対象とする場合は「源泉徴収に係る申告書」の提出が必要です。

※「源泉徴収に係る申告書」は本記事作成時点で公表されておりません。

追記:「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」が公開されました

なお、基準日後に同一生計配偶者及び扶養親族の人数に変動が生じても、月次給与での定額減税の増減は行いません(年末調整で対応します)。

(3)定額減税の控除方法

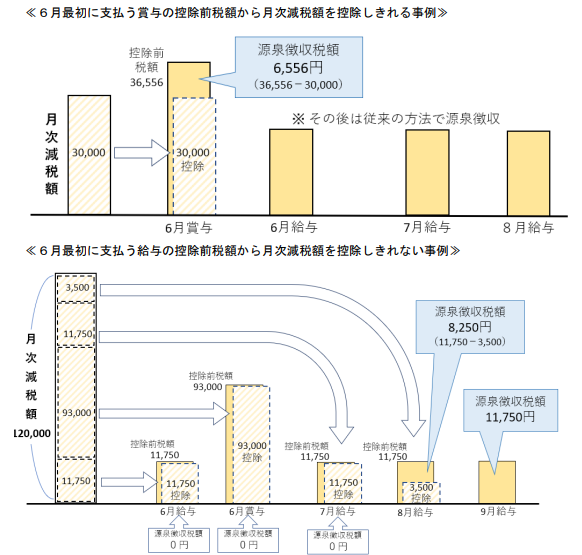

令和6年6月1日以後最初に支払を受ける給与等(賞与を含む)の「所得税及び復興特別所得税の合計額」から月次減税額を控除します。

控除しきれない額は、以後支払う給与等の源泉徴収税額から順次控除します。

出典:国税庁「令和6年分所得税の定額減税Q&A」

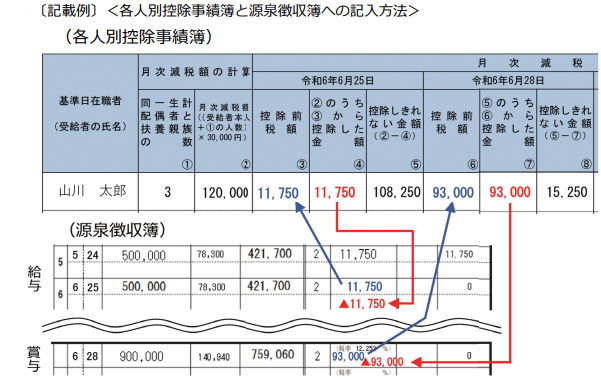

「各人別控除事績簿」は国税庁の様式で、個人別に以下の定額減税適用状況を記載します。

この様式の作成は任意となっていますが、現実的には定額減税を実施するにあたり同等の資料を作成する必要があります。

- 同一生計配偶者及び扶養親族の数

- 月次減税額の総額

- 給与等支給回別の「定額減税控除前税額」、「控除した定額減税額」、「控除しきれなかった定額減税額」

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

(4)給与等計算後の手続き

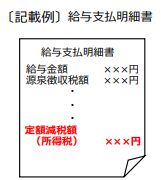

①給与明細書への控除額の表示

定額減税を実施した月については、従業員に交付する給与明細書の適宜の場所に「定額減税XX円」と記載します。

ただし年末調整を行って支払う給与の給与明細書については、定額減税に関する記載は不要です。

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

②納付書への記載

納付書の「税額」欄には定額減税控除後の所得税等を記載します。

定額減税に関する記載は不要です。

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

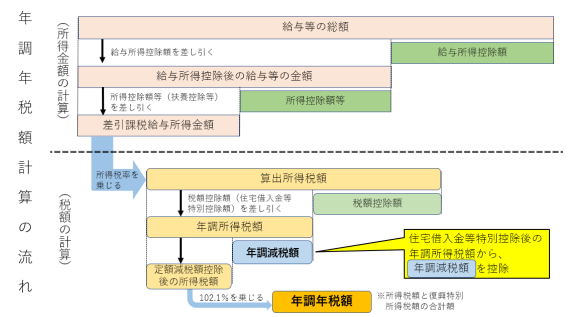

3.年末調整の定額減税

(1)対象となる従業員

「1.定額減税の概要-(2)本人の要件」と同様で、「年間所得1,805万円以下」で「国内居住者」が対象です。

※ 給与所得2,000万円以上の人は年末調整対象外のため、確定申告で精算します。

(2)同一生計配偶者及び扶養親族の把握

年末調整までに提出された「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」をもとに把握します。

なお、同一生計配偶者及び扶養親族が令和6年中に亡くなった場合も定額減税の対象となります。

(3)定額減税の控除方法

通常の年末調整を行ったあとの「所得税及び復興税の合計額」から定額減税を控除した額が、年末調整後の最終的な源泉所得税等となります。

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

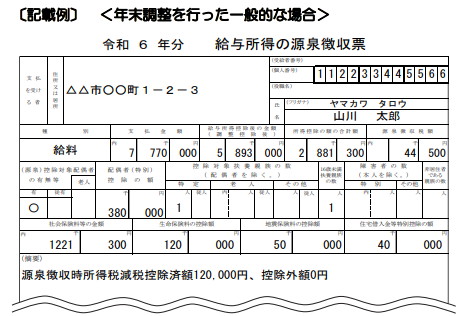

(4)源泉徴収票への記載

源泉徴収票の摘要欄に、「源泉徴収時所得税減税控除済額」として申告年に控除した定額減税額を記載します。

申告年で控除しきれなかった定額減税額がある場合は「控除外額」としてその額を記載します。

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

※非控除対象配偶者がある場合(納税者本人の所得が900万円以上のため配偶者控除が適用されていないが、定額減税の対象となる配偶者がある場合)は、その旨を摘要欄に記載します。

4.住民税の定額減税

令和6年6月給与での住民税の徴収は行わず、「定額減税控除後の住民税年税額」を11で除した額を、7月~翌年5月(11ヶ月間)で徴収します。