令和6年度の確定申告で利用できる賃上げ促進税制(税額控除)では、「くるみん」や「えるぼし」の認定を受けている場合に税額控除率が5%上乗せされます。

賃上げ促進税制とは、賃上げや人材育成への投資を積極的に行う企業に対し、雇用者給与等支給額の前年度からの増加額の一定割合を、法人税額又は所得税額から控除する税制です。

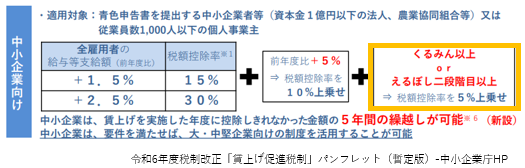

中小企業等(青色申告書を提出する中小企業者等(資本金1億円以下の法人等)又は従業員数1,000人以下の個人事業主)が適用できる制度の概要は以下のとおりです。

令和6年度税制改正により、「くるみん(トライくるみんを除く)」又は「えるぼし(二段階目以上)」の取得をしていると、税額控除率を5%上乗せするとされています。

賃上げ促進税制は税額控除であるため、仮にくるみんを取得していて50万円の追加控除が取れたとすると、これは約76万円の利益をあげることに相当します。※

76万円の利益(売上-原価-販管費等)を上げようとした場合の売上高を考えると、相応のインパクトのある制度であると考えます。

※東京都23区の中小法人・標準税率適用の場合の法定実効税率により計算

今回の税制改正により、中小企業等では5年間の繰越控除が可能となったことから、以前よりも使い勝手の良い制度となっていますので、今年度所得が発生しない見込みであっても、5年内に所得が発生するのならば本制度の適用を検討する価値がありそうです。

なお、「くるみん」や「えるぼし」を取得すると、本件税額控除の上乗せだけでなく、公共調達時の加点評価や、採用時におけるアピール力強化・社員の定着度アップといった効果も期待できます。

「くるみん」や「えるぼし」の取得には、行動計画の策定・実施が要件となりますが、取得のメリットも大きいことから、検討されることも一考です。

「くるみん」に関する弊所関連ブログはこちらをご参照ください。