1.はじめに

未払賃金が発生していると、労働基準監督署からの是正勧告や従業員との紛争になる等、会社にとって重大な経営リスクが発生します。

未払賃金が請求できる期間は、2020年4月以降は3年(改正前2年)となっており、いずれは原則どおりの5年となるため、該当する会社にとってはよりリスクが高まっているといえます。

本記事では、未払賃金が発生する要因の代表的なケースについてご紹介します。

2.未払賃金の発生要因

未払賃金の発生要因の代表的なケースは以下のとおりです。

(1)労働時間の認識相違

(2)割増賃金の計算誤り

(3)時間単価(1時間当たりの賃金額)の計算誤り

(4)固定残業代の精算漏れ

(5)法令/就業規則/雇用契約書 間の矛盾

(1) 労働時間の認識相違

① 労働時間とは?

労働時間とは「労働者が使用者の指揮命令下に置かれている時間」をいいます。

これは客観的な事実に基づいて決まるため、労働契約、就業規則、労働協約等によって会社が決めることはできません。(三菱重工長崎造船所事件 平成12年3月9日)

② 労働時間を決定する要素

労働時間を決定付ける「指揮命令下にあるか」は、以下の要素により判断されます。

(ア) 業務の義務付け

業務命令がある場合には、労働時間と判断される要素となります。

なお、業務命令は明示的なものだけでなく、黙示の業務命令(明らかに業務を行わなければ期限に間に合わない又は評価が下がる、会社が残業していることを認識していながら黙認している等)を含みます。

(イ) 業務性の有無

業務性がある場合には、労働時間と判断される要素となります。

例えば、就業開始前の準備行為や終業後の後片付け、業務に必須となる資格取得等は業務との関連性が強く、業務性があるといえます。

(ウ) 場所的拘束性

場所的拘束性がある場合には、労働時間と判断される要素となります。

例えば、一定の場所に留まり待機することを命じられている場合であっても、場所的拘束性があれば労働時間と判断される可能性があります。

③ 労働時間の認識差異が発生する例

明示の業務命令がある場合に労働時間の認識が問題となることは少ないですが、黙示の業務命令があったかが問題となるケースでは、労働時間の認識にズレが生じやすいといえます。例えば従業員が実際に会社を退出した時刻と、会社の認識する業務終了時刻に差異がある場合、会社の施設内に従業員がいた時間は黙示の業務命令が認定される可能性があるといえます。

疑義を生じさせないためにも、業務終了後は速やかに退勤すること繰り返し周知することや、タイムカードと業務終了時刻の差異を定期的にチェックし都度理由を従業員本人に確認する等の取り組みが必要です。

(2) 割増賃金の計算誤り

時間外割増賃金や深夜割増賃金の計算が誤っていると、未払賃金が発生する可能性があります。

割増賃金は、時間単価(後述「3.時間単価の計算誤り」参照)に割増率を乗じることで算出します。

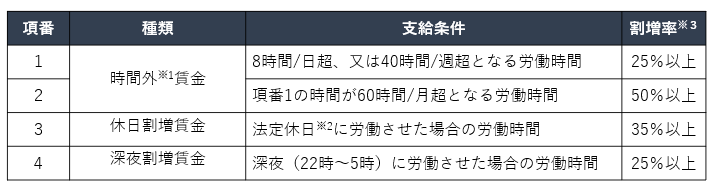

① 割増賃金の種類と割増率

※1 時間外割増賃金は、法定労働時間(8時間/日、40時間/週)を超える労働時間に対して支払われます。

「所定労働時間(会社の定める労働時間)」を超え法定労働時間内の労働時間(=所定外労働時間)については割増の義務はなく、就業規則に特別の定めがなければ通常の賃金を支払うこととなります。

※2 所定休日(会社が法定以上に定める独自の休日)については、休日割増賃金ではなく、通常の労働時間としてカウントし時間外賃金(項番1、2)の対象となるか否かを判断します。

※3 割増率の表の率(例えば25%等)を下回ることはできませんが、賃金規定等で別途それ以上の定めがあればそれに基づいて計算します。

② 割増賃金の計算誤りが発生する例

代表的なものに、「所定休日の勤務」と「法定休日(週1日又は4週4日等の法律上の義務とされる休日)の勤務」の混同が挙げられます。所定休日と法定休日では割増率が異なる場合が多いため、双方を正しく区分することが重要です。

また、割増率は法定超の率が就業規則や賃金規程で会社独自に定められている場合があるため、規程類を確認し料率誤りがないかの確認が必要です。

(3) 時間単価(1時間当たりの賃金額)の計算誤り

割増賃金の計算の基礎となる時間単価の計算に誤りがあると、未払賃金が発生する可能性があります。

① 時間単価の計算方法

月給者の計算方法については、以下のとおりです。

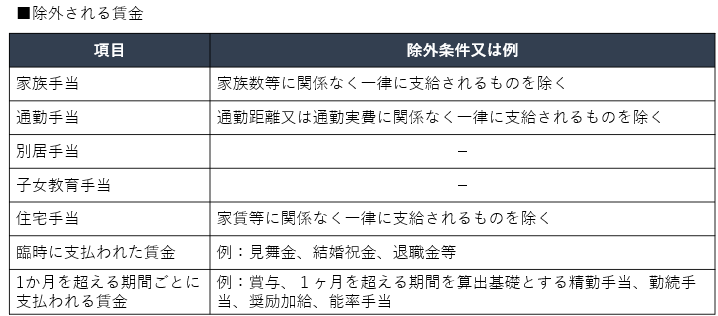

(ア) 手当を含めた月給額(通常の労働時間又は労働日の賃金)

「通常の労働時間又は労働日の賃金」とは、その労働が所定労働時間中に行われた場合に支払われるべき賃金のことをいいます。そのため割増賃金や固定残業代は含みません。

また、当該賃金から除外されるものとして以下があります。

該当するか否かは、単に名称によるのではなく、その実質により判断します。

(イ) 1か月の平均所定労働時間

1か月の平均所定労働時間=1年間の所定労働日数 × 1日の所定労働時間 ÷ 12ヶ月

で算出します。

② 時間単価の計算誤りが発生する例

(ア) 手当を含めた月給額(分子部分)

手当(①(ア)の「除外される賃金」を除く)を新設した場合に、時間単価の再計算が漏れてしまうと未払賃金が発生するため注意が必要です。

(イ) 1か月の平均所定労働時間(分母部分)

代表的なものに、1年間の所定労働日数の変動による「1か月の平均所定労働時間」の計算ミスが挙げられます。

例えば、祝祭日を休日としている会社については、祝祭日が変動することにより各年ごとの年間所定労働日数が異なるため、毎年「1か月の平均所定労働時間」を再計算する必要があります。

(ウ) その他

歩合制を採用している場合には、歩合給部分の時間単価を算出し、固定給部分の時間単価と併せて割増賃金の基礎とする必要があります。

歩合給は、その月の総ての労働時間が寄与して獲得されたと考えるため、固定給の時間単価とは算出方法が異なります。

歩合給の時間単価 = 歩合給 ÷ その月の総労働時間

「その月の総労働時間」は毎月変動するため、再計算を忘れずにおこなう必要があります。

(4) 固定残業代の精算漏れ

固定残業代は、残業時間にかかわらず毎月決まった額の残業代を支給する制度です。

固定残業代を採用すると、会社の管理がしやすくなるというメリットはありますが、実際の残業代が固定残業代の額を超えた場合には、差額精算をおこなう必要があります。

この精算をおこなわないと固定残業代を超える部分について未払賃金が発生するだけでなく、固定残業代制そのものが否定されるリスクがあるため、会社が想定する以上の未払賃金が発生する可能性があります。

精算に当たっては、金額ベースで実績残業代と固定残業代を比較することをお勧めします。

(5) 法令/就業規則/雇用契約書 間の矛盾

法令、就業規則、雇用契約書の3つについて条件の差異がある場合の優先順位は、この並びのとおり(法令が最も優先順位が高い)となります。

ただし、後者の方が有利な場合は後者が適用されます。

(例えば就業規則より有利な雇用契約書を締結した場合は、雇用契約書は有効となります)

そのため、このルールに違反する場合には未払賃金が発生することとなります。

3.未払賃金リスクの予防策

未払賃金の発生を予防するには、勤怠管理フローの再構築や給与計算マニュアルの整備、就業規則の整備等、多岐にわたる対応が必要です。

特に就業規則の整備では法令の理解等専門的な知識が必要なため、対応を検討される際には是非弊所へご相談ください。